В Воронеже, как и в большинстве российских городов, студенческие годы часто сопровождаются стремлением к независимости и самореализации. Однако за этой желанной свободой скрываются подводные камни, которые могут обернуться настоящей финансовой ловушкой. В этом материале корреспонденты «P. S. — 5 сов» подробно изучают, какие опасности кроются для студентов в мире кредитов.

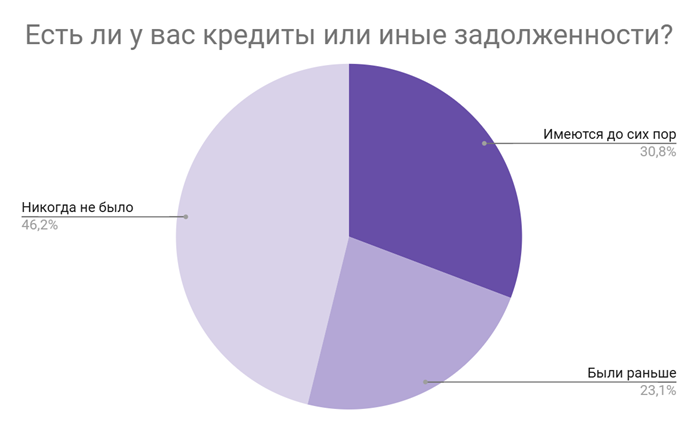

Долговые ямы, микрозаймы, кредиты, рассрочки – все это рискованные способы быстрого получения денег. Тенденция «взять в долг» стала особенно популярной у студентов Воронежа. Чтобы оценить, насколько эта тема действительно актуальна, мы провели опрос среди 108 студентов города.

Студент факультета журналистики ВГУ Олег М* поделился своим опытом, связанным с долгами:

— Свою первую кредитную карту я оформил сразу с наступлением совершеннолетия. Она была с безобидным лимитом в 10 тысяч рублей, а брал я ее для того, чтобы тратить деньги на свои мелкие потребности, радовать себя и близких.

Тогда я даже не понимал, как правильно погашать долги по кредитной карте, и считал, что если вносить минимальный платеж, то постепенно погашаешь всю сумму долга.

Через какое-то время мне стало не хватать денег, и я оформил другую кредитную карту, а затем и еще одну. Долги прибавлялись, но погашать их я не спешил: времени и сил на полноценную работу просто не хватало.

Я всё-таки попробовал себя на нескольких подработках — постепенно долгов стало меньше.

Переломным моментом в моей кредитной истории стали неожиданное увеличение денежного лимита на кредитке до 100 тысяч рублей и мое простое отношение к деньгам. В один момент мне даже пришлось взять микрозаймы для внесения минимального платежа.

Меня удивляет такое легкое отношение банка к одобрению кредитов молодым людям, тем более что свои доходы никакими документами подтверждать не обязательно. Уж очень просто с таким подходом подсадить финансово недостаточно грамотных людей на кредитную иглу.

Но в этой истории мне очень повезло. Я успел пересмотреть свое отношения к финансам и тратам, а благодаря родственникам расквитался с долгами. Но это могли быть не 200 тысяч рублей, а, допустим, полмиллиона – и тогда даже помощи родственников было бы недостаточно.

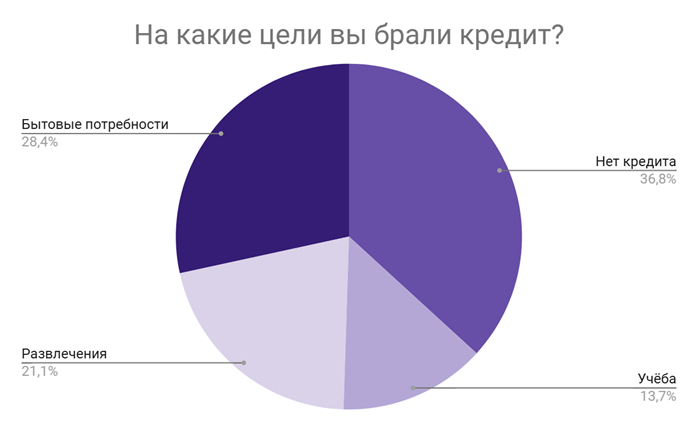

Многие воронежские студенты прибегают к помощи кредитов для обеспечения комфортной жизни. Сюда входят траты на развлечения, жилье, еду, транспорт. При этом важно отметить, что из всех 108 опрошенных студентов лишь 13.7 % вынуждены влезать в долги из-за учебы. Остальные с этой проблемой не столкнулись: за образование большинства платят их родители или законные опекуны.

Из этого следует, что большой процент студентов берут кредиты на цели не первой необходимости. Для 21.1 % участников опроса, кредит – это лишь легкий способ «достать» денег на встречи с друзьями, на новую одежду, игры, фаст-фуд, мелкие покупки на маркетплейсах. Все эти траты выходят за рамки необходимого, а значит и само «влезание» в долги не является первой необходимостью.

Виктория В* – бывшая студентка Воронежского базового медицинского колледжа (ВБМК) – рассказала о том, как ее финансовая неграмотность привела к необратимому исходу:

— Я никогда не думала, что кредит может стать причиной такой серьезной проблемы в моей жизни. В самом начале учебы я решила взять кредит, чтобы покрыть расходы на жизнь. Казалось, это отличное решение, и я чувствовала себя уверенно, зная, что смогу погасить долг после того, как получу диплом. Однако, как только начались выплаты, ситуация стала катастрофической.

Я не смогла справиться с финансовым бременем, ведь вместе с кредитом пришли и другие расходы — на учебу, жилье, еду, учебники. К тому же у меня не оказалось достаточного опыта в управлении финансами. Я не понимала, как правильно составлять бюджет или распределять деньги, совершала много лишних трат, которых можно было избежать. В итоге я оказалась в долгах и приняла тяжелое решение: бросить учебу.

Теперь я понимаю, как важна финансовая грамотность. Если бы у меня были знания о том, как работать с кредитами и планировать свои финансы, возможно, мне удалось бы избежать этой ситуации.

Однако возникают ситуации, когда без кредита не обойтись. В таких случаях важно помнить о нескольких факторах, которые помогут облегчить процесс погашения долга.

1. Процентные ставки. Все банки предлагает свой ряд условий, и важно сравнивать плюсы и минусы, чтобы выбрать наиболее выгодный вариант. Низкие проценты могут значительно уменьшить сумму долга, а ознакомление с системой льгот — кардинально повлиять на суть кредитования.

2. Погашение кредита. Студенты часто недооценивают, насколько сложным может быть погашение кредита во время и сразу после учебы, особенно если нет постоянной работы. Важно трезво оценивать свои возможности и не надеяться на внезапное улучшение качества жизни, а рассчитывать посильную сумму, исходя из реальных условий.

3. Государственные программы. В некоторых случаях есть программы субсидирования или льготного кредитования, которые снижают финансовую нагрузку. Стоит тщательно ознакомиться со всеми возможными вариантами или даже обратиться к финансисту, чтобы выбрать наиболее подходящие условия кредита.

Своими рекомендациями поделился финансист-экономист, выпускник экономического факультета ВГУ Александр ТИМОФЕЕВ:

— Опасность кредитов в первую очередь заключается в том, что при малейшей задолженности по оплате процент растет, а вместе с ним начисляются штрафы и ухудшается кредитная история – персональная репутация клиента банка.

Неплатежи могут испортить кредитную историю. Для человека с низкой финансовой образованностью этот фактор кажется незначительным, но на самом деле история очень важна, ведь она влияет на будущие кредиты, рассрочки и даже дебетовые карты. Банк всегда будет отдавать предпочтение хорошему «непроблемному» клиенту и радовать его выгодными условиями, нежели работать с клиентом-задолжником. Бывают и случаи, когда банки и вовсе отказывают в кредитовании и иных видах финансовой помощи.

Первым и наиболее правильным советом для студентов будет не влазить в кредиты вообще. Если всё-таки лезете, то нужно иметь хотя бы постоянное место работы. В иных случаях хорошим это не закончится.

Также могу дать несколько рекомендаций для тех, кто уже сидит в долговой яме. Во-первых: подсчитайте и пересчитайте все свои долги. Если таковых набралось уже немало, то стоит их объединить – такое решение позволяет снизить ежемесячные платежи и увеличить срок кредита. Во-вторых, есть смысл запросить «кредитные каникулы». Это решение очень удобное и поможет за время «выходных» найти подработку и накопить некую сумму. Однако «каникулы» предлагают далеко не все банки. Ну и совсем радикальным решением может стать оформление банкротства, однако до такого лучше не доводить.

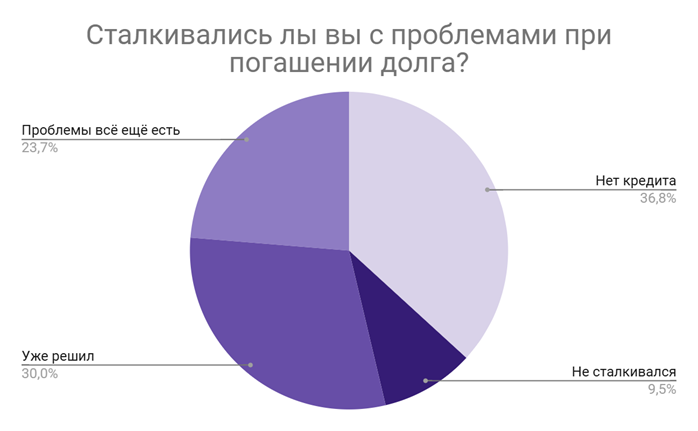

Подавляющее большинство студентов-должников сталкивались с проблемами при погашении кредитов: 53.7% респондентов признались, что не справлялись с долгами. Эта неутешительная статистика говорит о том, что уровень финансовой грамотности среди студентов ВГУ достаточно низок.

Финансовая грамотность является основой для принятия разумных решений в вопросах, касающихся кредитов, распределения и накопления средств. К сожалению, студенты не обладают достаточными знаниями в этой области. Тем не менее, существует несколько эффективных способов повысить уровень финансовой грамотности.

1. Образовательные программы. В Воронеже существует множество курсов, дополнительных программ и уроков профессиональной подготовки, направленных на обучение людей основам финансового управления. Такие программы могут проходить как в рамках учебных занятий, так и в формате общественных семинаров.

2. Онлайн-ресурсы. Вебинары, курсы и другие ресурсы могут помочь студентам разобраться в таких темах, как кредитование, инвестиции и создание бюджета. Эти знания складывают достаточно крепкий фундамент, позволяющий уверенно чувствовать себя в финансовой среде.

3. Консультации. Обращение к финансистам или использование услуг банковских консультантов может помочь молодым людям разобраться в их финансовом состоянии и разработать стратегию управления бюджетом и долгами**.

28-летний выпускник юрфака ВГУ Никита К* рассказал о своем опыте и поделился полезными советами для студентов:

— Я брал кредит на ноутбук для учебы. Как мне тогда казалось — необходимая вещь. Как можно предположить, решение было не лучшим, ибо и без ноутбука можно было учиться. Мне тогда было 18-19 лет, «за» и «против» на тот момент не взвешивал, думал, что проще взять кредит, а не накопить и не отдавать большие проценты банку.

Ошибку свою понял достаточно быстро — в тот день, когда пришло осознание, что затянул с оплатой уже на 10 дней и не могу закрыть кредит. Следовательно, испортив свою историю, до сих пор не могу взять кредит уже на важные нужды — ипотеку, бизнес, крупную технику или автомобиль.

Совет могу дать один — нужно реально оценивать свои силы, реально понимать потребность, будь то в финансах или в конкретной вещи, которую вы собираетесь брать в кредит. Ибо сначала вы рады наличию денег, потом привыкаете к ним, а средств для погашения долга уже нет.

И самое важное: даже кредит на кофемашину может испортить вам будущее, лишив возможности, например, взять ипотеку. А сейчас обзавестись жильем другим способом достаточно сложно.

*имя заменено

**текст составлен с консультации финансиста-экономиста Александра Тимофеева

Екатерина КОВЬЯР

Валентина КОЛЕСНИКОВА

Анастасия ЧЕБАКОВА

0 комментариев